Erzbistum Köln

.########

Regelung zur Pauschalierung von Fahrtkosten für Pastorale Dienste (Priester, Diakone, Pastoral und Gemeindereferentinnen und Pastoral- und Gemeindereferenten) im Erzbistum Köln

Vom 31. August 2018

####1. Grundsätzliche Bestimmungen

1 Die nachfolgende Regelung gilt für die Pastoralen Dienste, die in der territorialen und kategorialen Seelsorge tätig sind und vom Erzbistum Köln besoldet werden und für Priester und Ständige Diakone im Ruhestand mit Subsidiarsdienst, die vom Erzbistum Köln Versorgung erhalten.

2 Ferner gilt dies auch für:

- Pastoral- und Gemeindeassistentinnen und Pastoral- und Gemeindeassistenten im Vorbereitungsdienst mit Beginn ihrer 1. Planstelle

3 Nachfolgende Pastorale Dienste oder Gruppen mit gesonderten Beauftragungen sind von der Pauschalierung ausgenommen:

- Priesterkandidaten während ihrer 3-jährigen Ausbildungszeit im Priesterseminar /Kirchengemeinde

- Pastorale Dienste in der Bistumsverwaltung (Erzbischöfliches Generalvikariat – EGV)

4 Die Pauschalierungsregelung beruht auf § 3 der Reisekostenordnung für Pastorale Dienste des Erzbistums Köln vom 8. April 2013 (Amtsblatt des Erzbistums Köln 2013 Nr. 110) in Verbindung mit § 3 Abs. 3 der Anlage 15 der Kirchlichen Arbeits- und Vergütungsordnung (KAVO).

5 Im Übrigen bleiben die v. g. Reisekostenordnung für Pastorale Dienste des Erzbistums Köln und die Ausführungsbestimmungen (Amtsblatt des Erzbistums Köln 2009 Nr. 196) in den jeweils geltenden Fassungen bestehen. (siehe auch Fundstelle: www.erzbistum-koeln.de/erzbistum/generalvikariat/abteilungen/seelsorge_personal/dokumente/1_allgemein/2_sachkosten/

####2. Konkrete Festlegungen

1 Die o. g. Pastoralen Dienste führen für die Dauer eines Kalenderjahres ein Fahrtenbuch. 2 Das Fahrtenbuch wird – wie bisher – nach den geltenden Reisekostenregelungen von der jeweils zuständigen Rendantur abgerechnet.

3 Im Fahrtenbuch sind alle Fahrten des PD aufzunehmen, die im Rahmen seiner Tätigkeitsbeschreibung bzw. der laufenden Aufgaben angefallen sind.

3 Im Fahrtenbuch sind alle Fahrten des PD aufzunehmen, die im Rahmen seiner Tätigkeitsbeschreibung bzw. der laufenden Aufgaben angefallen sind.

4 Die Fahrtkosten für zusätzliche, besondere oder außergewöhnliche Aufgaben und Projekte sind gesondert abzurechnen.

5 Das Jahresergebnis bildet die individuelle Fahrtkostenpauschale für das folgende Jahr (auf volle Zehn Euro aufgerundet).

6 Für jeden vollen Kalendermonat, für den eine komplette Unterbrechung aufgrund von Arbeitsunfähigkeit, Sonderurlaub, Mutterschutz, Elternzeit o. ä. vorliegt, wird die Pauschale um 1/12 gekürzt.

7 Die Auszahlung erfolgt über die jeweilige Rendantur; ggfls. bei den vorstehend beschriebenen Fehlzeitgründen um 1/12 pro Monat reduziert.

8 Sofern sich die Aufgaben und der Reiseaufwand individuell erheblich und dauerhaft verändern, ist erneut ein Fahrtenbuch zu führen; in jedem Fall mit Beginn einer Versetzung.

9 Für alle Pastoralen Dienste ist die Pauschale steuerpflichtig. 10 Zusätzlich entsteht bei sozialversicherungspflichtigen Pastoralen Diensten entsprechende Beitragspflicht; daher wird für diese der ermittelte Pauschalbetrag um 20 v. H. erhöht.

11 Die Fahrtkostenpauschale ist grundsätzlich begrenzt auf 4.500 Euro/Jahr. 12 Eine Überschreitung ist im Einzelfall mit dem Kanonischen Pfarrer bzw. Hauptabteilung Seelsorge-Personal im EGV abzustimmen.

13 Mit der Pauschale sind grundsätzliche alle Reisekosten der Pastoralen Dienste (im Rahmen der Tätigkeitsbeschreibung bzw. laufender Aufgaben) abgegolten.

14 Bei übergeordneten Reisetätigkeiten bzw. Fahrtkosten für zusätzliche, besondere oder außergewöhnliche Aufgaben und Projekte können die dafür entstandenen Aufwendungen (z. B. Bahn- und Flugtickets) individuell über die jeweiligen Kostenträger oder die Rendantur abgerechnet werden.

15 Abgerechnete und abgeschlossene Fahrtenbücher sind mindestens 6 Jahre (längstens 10 Jahre) bei der Rendantur aufzubewahren.

16 Das Fahrtenbuch kann für die individuelle Steuerklärung vorübergehend ausgehändigt werden. 17 Dann sind Kopien des Deckblattes und die entsprechende(n) Seite(n) der Fahrtkostenfestsetzung bzw. –abrechnung zu den Akten zu nehmen.

####3. Verfahren für die Abrechnung und Auszahlung der Pauschale

- 3.1

- 1 Die Pastoralen Dienste führen für die Dauer eines Kalenderjahres für die dienstlich angefallenen Fahrtkosten ein Fahrtenbuch.2 Das Fahrtenbuch ist vom Antragsteller vollständig mit den notwendigen Dienstreiseangaben gemäß Ziffer 5 der Ausführungsbestimmungen zur RKO Pastorale Dienste auszufüllen (siehe Fundstellenhinweis unter Ziffer 1 dieser Regelung).3 Das Fahrtenbuch ist vor Übergabe an die Rendantur durch den kanonischen Pfarrer auf sachliche Richtigkeit zu prüfen und mit der Unterschrift (Kürzel) als Freigabe zu versehen.

- 3.2

- 1 Die Abrechnung des Fahrtenbuches erfolgt über die jeweils zuständige Rendantur. 2 Dabei ist das Fahrtenbuch auf Vollständigkeit der Eintragungen und formell sachliche Richtigkeit zu überprüfen.

- 3.3

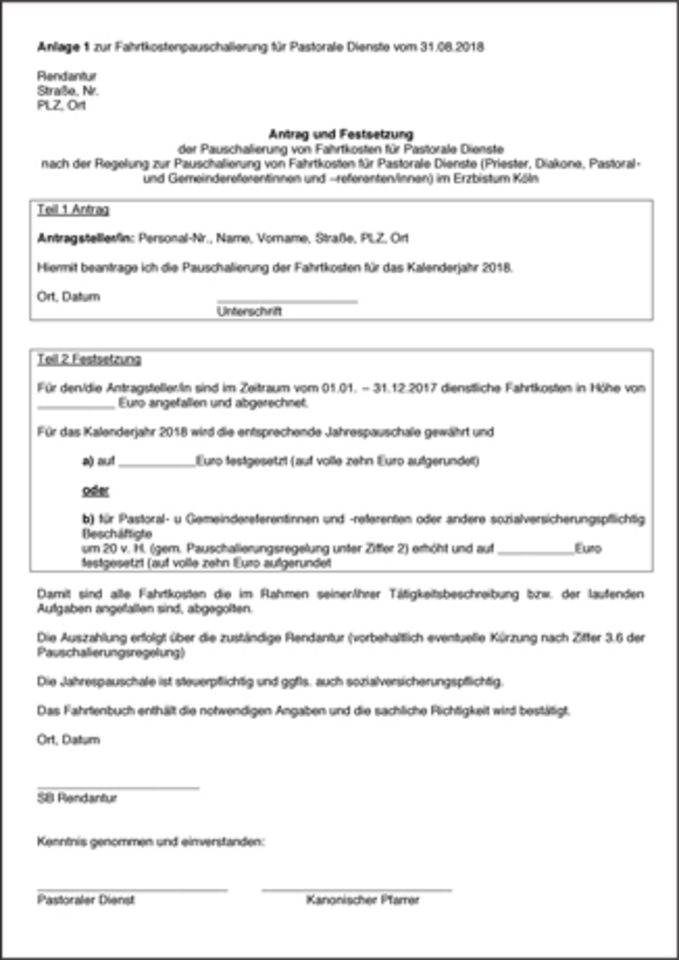

- Die festgesetzte Jahrespauschale wird auf einem Formblatt (Anlage 1) dokumentiert und ist vom Pastoralen Dienst und dem Kanonischem Pfarrer mit der Unterschrift zu bestätigen (Dokument verbleibt in der Rendantur).

- 3.4

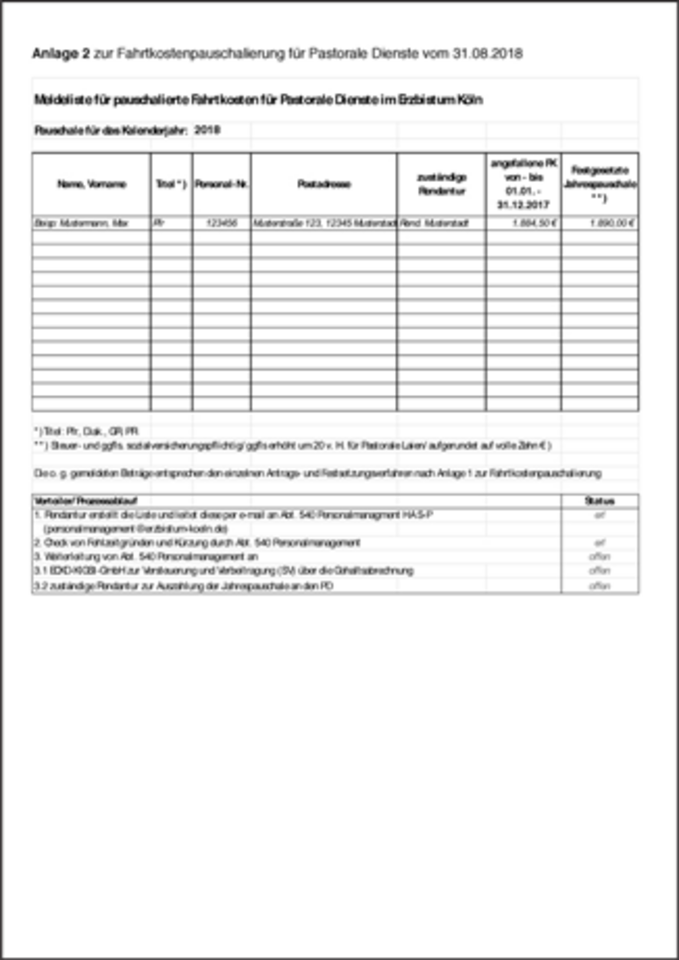

- Seitens der zuständigen Rendantur sind die festgesetzten Fahrtkostenpauschalen für die betreffenden Pastoralen Dienste in einer Excel-Liste (Anlage 2) zusammen zu fassen und per mail an die Abteilung 540 Personalmanagement (personalmanagement@erzbistum-koeln.de) zu leiten.

- 3.5

- Die Excel-Liste ist spätestens bis 30. September des Folgejahres vorzulegen.

- 3.6

- Für jeden vollen Kalendermonat, für den eine komplette Unterbrechung aufgrund von Arbeitsunfähigkeit, Sonderurlaub, Mutterschutz, Elternzeit o. ä. vorliegt, wird die Pauschale um 1/12 (von Abt. 540 Personalmanagement – HA S-P) gekürzt.

- 3.7

- Danach wird die Excel-Liste von Abt. 540 wie folgt zur Bearbeitung weitergeleitet:

- an die ECKD-KIGST GmbH Entgeltservice (ZGASt) zur Versteuerung und Verbeitragung über die Gehaltsabrechnung

- an die zuständige Rendantur zur Auszahlung der Jahrespauschale an den PD

- 3.8

- Rückfragen der Pastoralen Dienste sind grundsätzlich wie bisher an die Rendantur oder den kanonischen Pfarrer zu richten.

4. Sonstige Hinweise/Empfehlungen

- 4.1

- Bei Nutzung des privaten Kraftfahrzeugs wird empfohlen, neben der gesetzlich vorgeschriebenen Kraftverkehrs-Haftpflicht-Versicherung eine Fahrzeugvollversicherung mit bis zu 300,00 EUR Selbstbeteiligung abzuschließen.

- 4.2

- Wichtiger Hinweis – Steuererstattung!1 Da die Fahrtkostenpauschale steuerpflichtig ist, besteht die Möglichkeit, die tatsächlich anfallenden Reisekosten individuell beim Wohnsitzfinanzamt im Rahmen der Einkommenssteuererklärung geltend zu machen. 2 Dies kann zu einer nicht unerheblichen Steuererstattung führen.

5. Inkrafttreten

Diese Regelungen treten rückwirkend ab 1. Januar 2017 in Kraft.